Зашить в матрас, или Когда деньги лежат без дела

Отношение к инвестированию и тому факту, что деньги должны работать, отличается от страны к стране. Осторожность населения определяется частотой финансовых кризисов, качеством государственной политики и ее отношению к гражданам, стабильностью развития за последние 20–30 лет, а также уровнем доходов.

Если рассматривать российскую экономику, то причин доверять свои деньги сторонним организациям, в том числе и государству, у наших соотечественников практически нет:

- сначала кризис 1990–1991 года, а потом девальвация прочно укоренили мнение населения о том, что государство в любой момент может их обмануть;

- спорная приватизация банков, а также сгорание многих частных вкладов вынудили государство в обязательном порядке страховать все вклады физических лиц, что помогло частично вернуть доверие населения;

- частая смена власти до 2000-х годов.

Вклады, драгоценные металлы – убыточные инвестиции

Присущий среднему классу консерватизм привел к тому, что самыми популярными объектами инвестиций стали банковские вклады и покупка драгоценных металлов. Основным аргументом в пользу указанных инструментов выступала надежность. Тем не менее простой математический расчет показывает, что, положив деньги в банк, инвестор со 100 % вероятностью по итогам года зафиксирует убыток. Например, в 2015 году официальный уровень инфляции составил 12,91 %, а средняя процентная ставка годового депозита составила 10,5 %. Таким образом, в 2016 году инвестор мог забрать из банка свой капитал, «похудевший» на 2,4 %. Размер убытка существенно возрастет, если инвестору предстоят траты в иностранной валюте и он захочет конвертировать имеющиеся на руках рубли в доллары. Вторым по значимости недостатком депозитов является невозможность заработка в кризисные времена. Рост процентных ставок и превышение ими инфляции зачастую происходят только у ненадежных банков, которые испытывают трудности с ликвидностью.

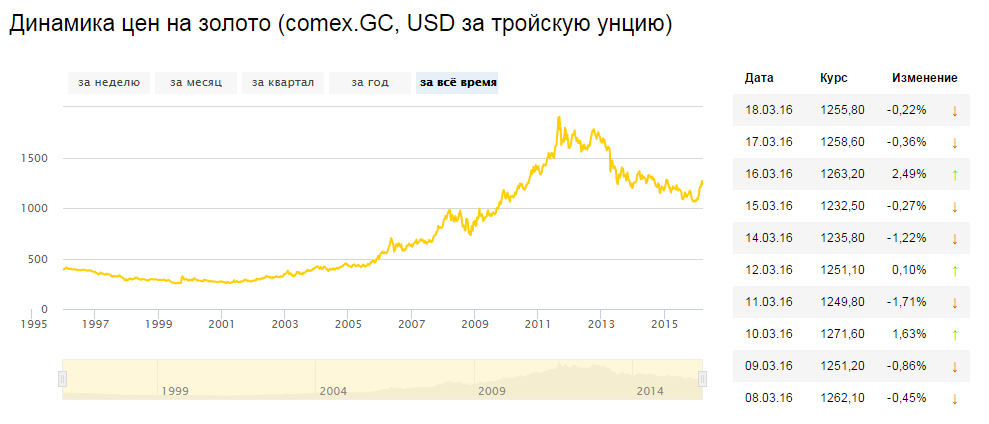

Инвестиции в золото позволяют преодолеть практически все недостатки депозитов: в долгосрочной перспективе цена растет, в период кризисных явлений котировки достигают новых максимумов. Инвесторам доступны для приобретения слитки, монеты и золотой песок. Проблема покупки слитков состоит в НДС, который уплачивается инвестором и должен быть покрыт за счет потенциальной прибыли. Например, при указанном уровне инфляции цена на золото должна вырасти на 18 % (НДС) и дополнительно 12,91 % (уровень инфляции в 2015 году), чтобы инвестор мог выйти на точку безубыточности.

Если проанализировать динамику цен на золото за последние 20 лет, то единственным периодом, который мог обеспечить трейдеру такой доход был интервал с 2007 по 2011 годы. Однако следует учитывать, что на графике представлены рыночные цены, а стоимость слитков меняется гораздо медленнее. С 5 сентября 2011 года цена на золото стабильно снижается, поэтому ожидать прибыли от инвестиций в драгоценные металлы сегодня не приходится.

Прибыльные инвестиции: где искать?

Карл Маркс в своей работе вывел формулу, согласно которой появилось утверждение, что деньги должны делать деньги. Иными словами, хранить деньги под матрасом в текущих условиях становится нерациональным. Эволюция финансовых инструментов предоставляет инвесторам возможность:

- многократно увеличивать свой капитал за весьма короткие сроки с сопоставимым уровнем риска;

- получать доходность, превышающую инфляцию;

- самостоятельно принимать решения и оценивать риски;

- оперативно переводить средства в наиболее перспективные инструменты;

- зарабатывать независимо от стадии цикла экономики: кризиса или бума.

- инвестиции в собственный бизнес;

- работа на финансовых рынках: фондовый, валютный, деривативов;

- вложения в инвестиционные фонды.

Рекомендуем по теме:

В отношении GeekBrains подан второй по счету коллективный иск за отказ вернуть деньги за курсы

Meta Playforms решила приостановить набор персонала из-за медленного роста

VK ведет переговоры о поглощении сервисов бронирования жилья

Wargaming успела продать российский бизнес до введения запрета

Honor свернул поставки смартфонов на российский рынок

Собственник Avito не хочет продавать классифайд VK

Работа «белых хакеров» в России будет легализована

Twitter тестирует функцию совместного постинга

Pinterest и Twitch наказали за отказ от локализации данных